💻 Assistance, dépannage Informatique, Val de Reuil, Les Damps, le Vaudreuil, Louviers et ses alentours

TechInfo s'occupe des problèmes informatiques, de la conception de sites internet et d'applications ainsi que de la formation sur Val de Reuil, le Vaudreuil, Lery Pose, Louviers et ses alentours. Arrêtez de jeter, faites réparer !

Palette.fm permet de coloriser des photos en noir et blanc automatiquement et sans compétences en graphisme.

Palette.fm figure au rang des nouveaux venus des outils innovants à base d’intelligence artificielle. Gratuit, le site internet propose aux internautes d’importer leurs clichés en noir et blanc et de les coloriser en quelques secondes.

Coloriser de vieilles photos en noir et blanc

Plutôt prometteur, l’outil en question fonctionne entièrement en ligne et ne nécessite aucune connaissance en graphisme. Comme l’explique son créateur, Emil Wallner, Palette.fm exploite la technologie du deep learning afin d’identifier le contenu de la photo téléchargée par l’internaute. Le service n’est pas sans rappeler l’outil de création artistique Midjourney qui fonctionne également grâce à l’IA. Comme lui, Palette.fm utilise la saisie de texte afin d’apporter des modifications au résultat. En décrivant en anglais ce que contient l’image, il est possible de contrôler l’IA et d’obtenir le rendu colorimétrique souhaité.

Le service est actuellement gratuit, bien que Wallner ait déjà en tête des idées de mise en place d’abonnements payants afin de monétiser la mise à disposition de cette technologie.

Le créateur du site se veut clair sur le sujet du traitement des photos. Ces dernières ne sont pas conservées sur les serveurs. Néanmoins, il apparaît pertinent de préciser que, comme pour tous les services de ce type, il est généralement recommandé de ne pas transférer de photos trop personnelles.

C’est la fin d’une ère ! Google signe la fin de Windows 7 sur Chrome avec l’OS. Un responsable du développement de Chrome a récemment informé les utilisateurs que la prise en charge de Windows 7 et Windows 8.1 par le navigateur cessera après l’arrivée de la prochaine version 110 prévue pour le 7 février 2023. En d’autres termes, Chrome 110 sera la dernière mise à jour du navigateur pour les anciens systèmes d’exploitation de Microsoft.

La version 110 ne recevra plus de support, alors si vous utilisez encore l’un de ces systèmes d’exploitation, il est temps de télécharger la dixième ou onzième version de celui-ci. Ce sera la meilleure façon pour vous de surfer sur le Web en toute sécurité. La décision de Google affectera environ 10,68 % des ordinateurs dans le monde. Dans le forum d’aide de Google, certains utilisateurs conseillent même d’acheter un nouvel ordinateur compatible au Windows 10/11 pour rester à l’abri du piratage.

Microsoft a arrêté de prendre en charge Windows 7 en 2020

Il faut savoir que Windows 7 n’est plus officiellement mis à jour par Microsoft depuis la mi-janvier 2020 mais plusieurs personnes à travers le monde l’utilisent encore. Certaines entreprises pouvaient encore utiliser le système d’exploitation et bénéficier de mise à jour de sécurité pendant ces dernières années. Néanmoins, en contrepartie, elles ont dû payer une petite fortune à Chrome. Et même cette option ne sera plus disponible à compter du mois de janvier 2023.

« Vous devrez vous assurer que votre appareil exécute Windows ou une version ultérieure pour continuer à recevoir les futures versions de Chrome » a souligné Google dans le support. Et il faut noter que Chrome détient une part massive de 65 % sur le marché des navigateurs, ce qui signifie que cette nouvelle disposition chamboulera le quotidien de millions de personnes.

Plus de détails sur la situation de certaines entreprises

Depuis 2020, d’innombrables sociétés ont intégré le programme ESU. Ce dernier permet de proposer des correctifs pour des failles importantes ou critiques. Pour être plus précis, c’est un dispositif optionnel dédié aux professionnels. Il n’y a rien d’autres que des patchs.

Il a été convenu depuis le début, que le programme fonctionne pour trois ans au total. C’est pourquoi, la fin de l’ESU pour Windows 8.1 est également prévue en début janvier 2023. Google estime qu’il est temps pour tout le monde d’accepter le changement.

Une nouvelle version publiée ; la désormais avant-dernière remontait à 2013.

MemTest86+ est passée en version 6.00. Cela faisait neuf ans que ce logiciel n’avait pas été mis à jour. Pour les plus jeunes d’entre nous, MemTest86, duquel dérive la version open-source MemTest86+ en 2004, a été créé au milieu des années 1990. C’était l’une des premières applications de test de mémoire DDR pour les ordinateurs personnels. En 2013, le rachat par PassMark a mis fin au développement de la version MemTest86.

DocTB a publié le message suivant sur Twitter : “Memtest86+ v6.00 final a été publié ! 🎉 Depuis la dernière version non-beta (en 2013 !), il a été réécrit de zéro et est de nouveau en développement actif. Memtest86+ est toujours 100% open-source et 100% gratuit. N’hésitez pas à l’essayer sur https://memtest.org. 😍”

Tous les derniers composants supportés

La nouvelle version 6.0 permet à l’application de supporter les derniers matériels Intel et AMD. En vrac, citons la prise en charge des CPU jusqu’à 256 cœurs (mais également les Core Raptor Lake de 13e génération et Ryzen 7000 Zen 4), de la mémoire DDR4 et DDR5 — puisque DDR3 était la dernière norme de mémoire en 2013 – avec profils XMP version 3.0 notamment.

Le site précise : “Memtest86+ est un testeur de mémoire autonome pour les ordinateurs à architecture x86 et x86-64. Il fournit une vérification de la mémoire plus approfondie que celle fournie par les tests de mémoire du BIOS. Memtest86+ peut être chargé et exécuté soit directement par le BIOS d’un PC (ancien ou UEFI), soit par l’intermédiaire d’un chargeur de démarrage intermédiaire prenant en charge le protocole de démarrage Linux 16 bits, 32 bits, 64 bits ou EFI handover. Il devrait fonctionner sur tout processeur x86 32 ou 64 bits de la classe Pentium ou plus.”

Comme suggéré par DocTB, vous pouvez télécharger l’application à cette adresse.

Avec l’application PC Manager, Microsoft veut faciliter la vie des utilisateurs de Windows qui cherchent à nettoyer et à optimiser leur machine.

Une bêta publique est disponible, mais uniquement sur un site en… chinois.

PC Manager : Microsoft a enfin son propre CCleaner

Il était temps. Bien que des outils existent déjà au sein de Windows et que des logiciels comme CCleaner le permettent, le système d’exploitation manquait d’un outil dédié à son nettoyage et à son optimisation. Avec PC Manager, la firme de Redmond semble enfin vouloir combler ce manque.

Repéré par The Vergesur un site uniquement en chinois pour le moment, ce logiciel pensé pour Windows 10 et supérieur n’est pour le moment qu’en bêta publique. Notez que si ici, nous avons réussi à le télécharger et à l’installer, il a été en revanche impossible de réussir à le lancer sur Windows 11. La solution de Microsoft semble donc encore loin d’être finalisée. Nul doute que la firme devrait communiquer officiellement à son sujet prochainement.

Nettoyage, optimisation et protection

À en croire le site donc, PC Manager regroupe principalement dans son interface des outils déjà proposés, mais dispersés dans Windows. On parle ainsi essentiellement de gestion de l’espace de stockage et des applications (comme la suppression de celles rarement utilisées), du scan et de la suppression des fichiers volumineux. Un bouton pour optimiser d’un clic les performances du système en supprimant les fichiers temporaires et en nettoyant la mémoire est également présent.

L’application permet également de changer de navigateur par défaut. C’est là une bonne nouvelle, quand on sait comment Microsoft incite à utiliser Edge dernièrement. Une version allégée du Gestionnaire des tâches permet aussi de simplement fermer des processus posant un problème ou se montrant trop gourmands. Enfin, PC Manager intègre Windows Defender, le logiciel de Microsoft pour protéger contre les virus et autres attaques sur votre système.

Rien de révolutionnaire à première vue donc, tandis que la solution semble principalement avoir dans le viseur les PC anciens ou disposant de caractéristiques modestes.

Au tour d’EDF d’écoper d’une amende de la Cnil. Elle sanctionne notamment des problèmes de sécurité avec les mots de passe.

La Commission nationale de l’informatique et des libertés (Cnil) inflige à EDF une amende de 600 000 €. Elle reproche au premier fournisseur d’électricité en France de ne pas avoir respecté ses obligations en matière de prospection commerciale et de droits des personnes.

Parmi les griefs retenus, la Cnil souligne en particulier un manquement à l’obligation d’assurer la sécurité des données personnelles, en vertu du Règlement général sur la protection des données. Une sécurité des données jugée insuffisante et des mots de passe trop faibles.

Un salage pas bien étalé

Jusqu’en juillet 2022, les mots de passe d’un peu moins de 26 000 comptes pour l’espace client du portail prime énergie étaient stockés avec la fonction de hachage MD5 largement obsolète, alors qu’une fonction de hachage plus robuste était censée être utilisée depuis janvier 2018… ce qui demeure néanmoins tardif.

Pour l’accès à l’espace client EDF, les contrôles de la Cnil ont en outre révélé que si plus de 11,2 millions de mots passe de comptes étaient hachés et salés, plus de 2,4 millions étaient uniquement hachés.

Le salage consiste à insérer des caractères aléatoires au mot de passe avant d’appliquer la fonction de hachage à sens unique. Cela permet une protection supplémentaire contre des attaques de type dictionnaire et afin d’éviter de retrouver un mot de passe avec la comparaison de hachages.

De l’histoire désormais ancienne pour EDF

Dans sa communication, la Cnil souligne la coopération d’EDF et précise que tous les manquements signalés ont été comblés. Au-delà de la question des mots de passe, il y avait un défaut de recueil du consentement préalable des personnes pour de la prospection commerciale par email réalisée entre 2020 et 2021.

Il a également été reproché à EDF un manque d’information sur l’utilisation des données personnelles, des imprécisions sur les durées de conservation des données, le non-respect du droit d’accès et d’opposition à recevoir de la prospection personnelle.

Plusieurs rapports affirment que le service iCloud pour Windows d’Apple rencontre des problèmes. Ils ne sont pas anodins puisque certains utilisateurs rapportent que l’application propose des photos d’étrangers.

Selon Macrumors le service iCloud rencontrerait des problèmes. Il est expliqué que la lecture de vidéo enregistrée avec un iPhone 14 Pro Max après l’avoir téléchargée sur un PC étaient impossible. Le media est accessible via un Mac, un autre appareil Apple et via iCloud.com sans aucun problème. Par contre s’il est synchronisé à l’aide iCloud sur un ordinateur Windows, le média téléchargé n’est pas lisible. De plus il se présente avec une vignette ne correspondant pas à son contenu. Le problème est rencontré qu’avec des vidéos enregistrées avec le paramètre HDR et HEVC activé sur l’iPhone 14 Pro Max. Des incidents similaires sont rapportés par d’autres utilisateurs disposant d’un iPhone 13 Pro

Le plus problématiques dans cette histoire n’est pas la corruption de la vidéo mais la récupération d’images étrangères. Si cela est vrai cela veut dire que vos propres photos sur iCloud peuvent se retrouver sur d’autres comptes.

L’une des hypothèses est que la vidéo téléchargée n’appartient pas au compte de l’utilisateur. Du coup le média téléchargé peut avoir été crypté ce qui explique qu’il est impossible de le lire. Par contre il n’en serait pas de même pour la vignette. Si cela est vrai, cela signifie que les vignettes des images et des vidéos téléchargées depuis iCloud ne sont pas chiffrées de bout en bout.

A noter que ce problème est rencontré sous Windows 11 mais également Windows 10. Étant donné que des photos d’autres utilisateurs d’iPhone apparaissent dans la bibliothèque iCloud, il s’agit probablement d’un bug du coté d’Apple. De plus la suppression de l’application iCloud pour Windows ne semble pas résoudre le problème. La défaillance serait du coup du côté serveur.

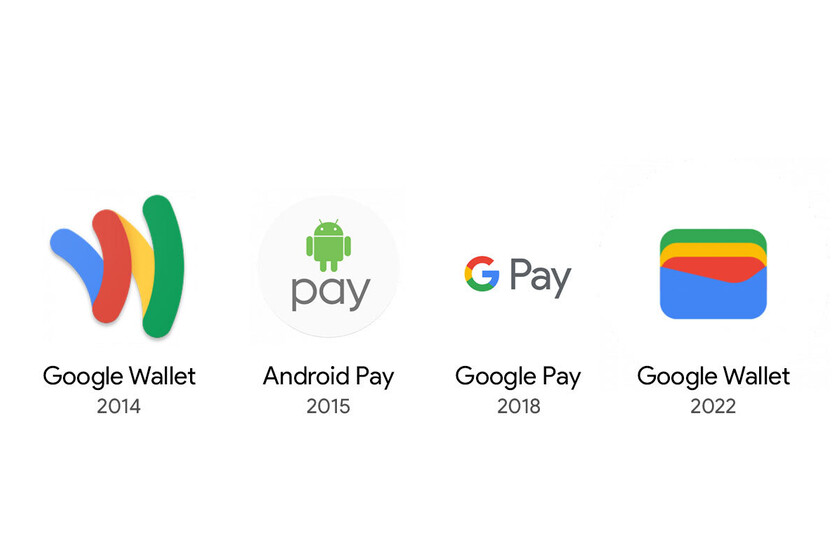

Près de quatre ans après sa sortie en France, la plateforme de paiement Google Pay, transformée en Google Wallet aujourd’hui, est encore loin de faire l’unanimité auprès des banques traditionnelles qui lui préfèrent Apple Pay et d’autres d’autres solutions. Mais quel est le problème ?

Voilà maintenant près de 4 ans que Google a mis en place son système de paiement mobile en France et malgré quelques disparités géographiques dans le monde, on ne peut pas dire que le succès soit au rendez-vous. Un constat qui prend sa source via divers facteurs, mais surtout lié au fait que les banques traditionnelles boudent littéralement le service aux profits de solutions mieux ancrées dans le paysage comme l’inévitable Apple Pay.

Il faut dire qu’avec ses différentes refontes et son positionnement flou face à la concurrence, le géant américain a encore du chemin à faire pour s’imposer dans son secteur. En 2022 en France, les paiements via solutions mobiles représentent désormais près de 3 % des opérations en magasin. Cela peut paraître peu, mais c’est une augmentation de 177 % par rapport à l’année précédente et ce chiffre ne cesse de grimper.

En 2022, seules 13 banques en lignes et néobanques sont compatibles Google Wallet comme Boursorama Banque, N26, Hello Bank ! ou Revolut. Aucune banque traditionnelle n’a encore franchi le pas. Détaillons les raisons pour lesquelles Google Wallet est encore aux abonnés absents des banques traditionnelles en France.

UNE PLATEFORME QUI CHANGE TOUT LE TEMPS

Arrivée d’abord aux États-Unis en 2011 sous le nom de… Google Wallet, la plateforme avait finalement les mêmes ambitions que celle d’aujourd’hui, à une exception près. Le principe étant de pouvoir stocker des cartes de débit, de crédit, de fidélité et même des cartes-cadeaux dans son smartphone en utilisant les puces NFC de ses derniers pour les valider via un terminal compatible. Une application qui ne faisait cependant pas encore office de moyen de paiement dématérialisé jusqu’à l’arrivée d’Android Pay en 2015 avec lequel il a fusionné pour être renommé en Google Pay en 2018, supprimant au passage les fonctions de portefeuille numérique. Le tout a été rebaptisé récemment Google Wallet et unifié dans une seule plateforme. Vous suivez ?

En tout cas, les banques traditionnelles ont préféré l’approche plus simple d’un Apple Pay malgré le fait que Google n’encaisse aucune commission sur les transactions effectuées via sa plateforme.

En 8 ans, la plateforme aura changé 4 fois de nom avec des disparités stratégiques entre les marques.

LA VOLONTÉ DE GOOGLE

Google ne communique pas sur le nombre de transactions qui passent par son wallet, tout comme Apple. Il est donc impossible de se faire une idée du niveau d’adoption et les banques doivent se baser sur des estimations et leurs propres données. On peut décemment en déduire que si les grandes banques françaises n’ont pas massivement investi dans la solution de Google, c’est que l’on est loin des chiffres escomptés. D’autant plus que ce sont elles qui rassemblent l’immense majorité de clients bancarisables.

Pour Google Wallet, c’est aussi une volonté stratégique de la part de la firme de Mountain View qui a préféré dès son intégration en France de miser sur les banques en ligne et les néobanques laissant le champ libre à Apple en ce qui concerne les banques traditionnelles. Une stratégie qui aurait pu s’avérer payante si le timing de sortie avait été le bon, les services concurrents étant déjà bien implantés aussi sur ce marché.

Le timing, un autre élément à mettre à la charge de Google sur un plan strictement hardware. Les e-wallets étant largement mis en avant sur les appareils et montres connectés dont l’usage se prête parfaitement. Mais ce n’est malheureusement pas avec une Pixel Watch décevante et arrivée bien trop tard pour s’imposer face aux Apple Watch et autres Galaxy Watch chez Samsung que Google va grappiller des parts de marché pour faire imposer son écosystème. Et même si les modèles de montres tournant sur Wear OS sont bien compatibles Google Wallet, l’usage est encore trop peu répandu pour être véritablement significatif.

L’Oppo Watch fait office de moyen de paiement avec Google Wallet // Source : Maxime Grosjean pour Frandroid

TROP PEU D’USAGE DES E-WALLETS EN FRANCE

Et si la France n’était pas tout simplement trop attachée à la sacro-sainte carte bancaire ? C’est en tout cas un constant qui joue dans la tête de nombres d’acteurs bancaire dans l’hexagone et la pandémie de COVID-19 n’a que très peu modifié cette habitude. De plus, le paiement sans contact par carte est aujourd’hui bien plus ancré dans les habitudes. Selon l’observatoire CB, ces derniers représentent 59 % des paiements par carte en magasin avec 72 % du panier moyen entre 0 et 50 euros. Un argument considérable pour les établissements bancaires classiques qui ne voient encore que peu d’intérêt à intégrer la solution de Google dans leurs offres.

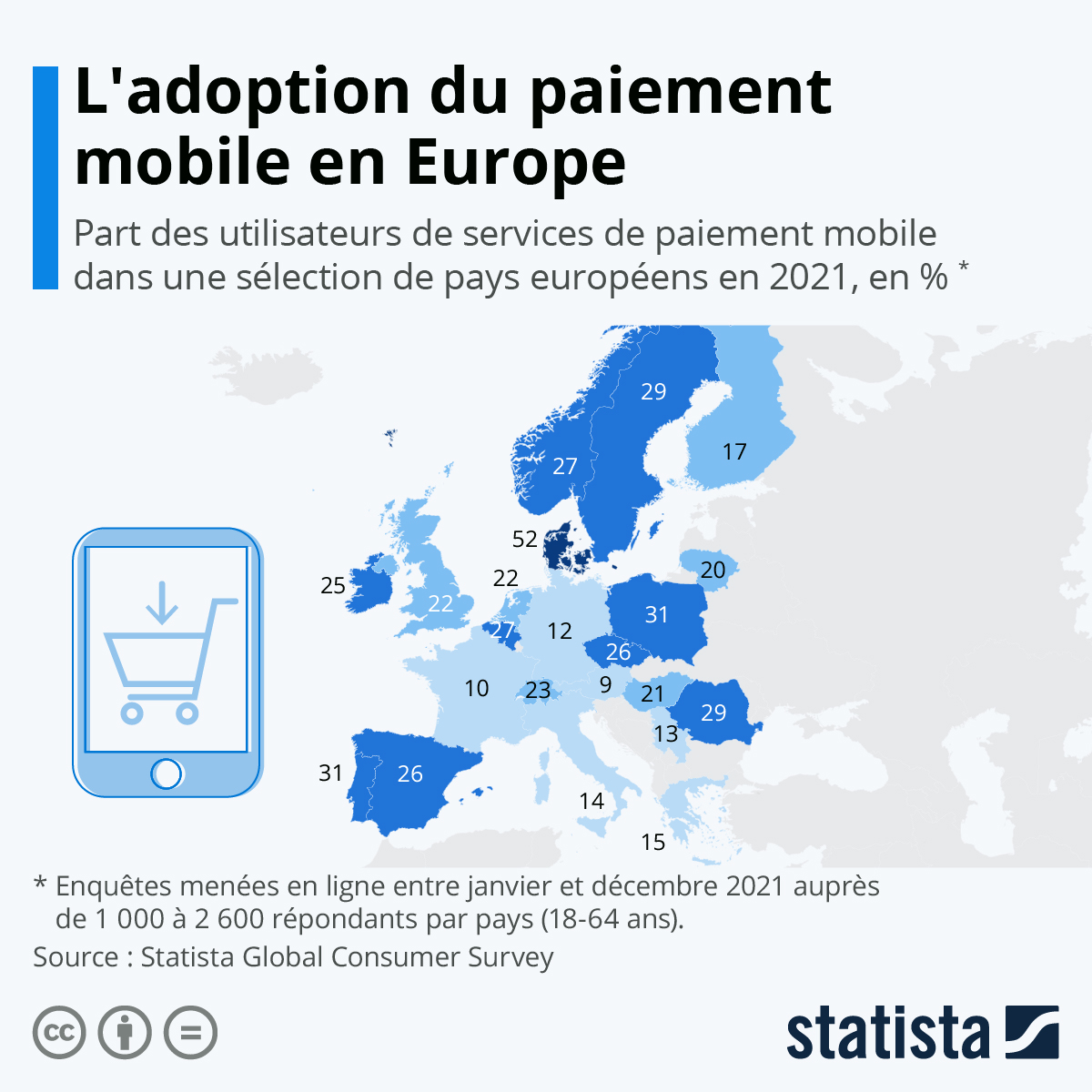

Enquête réalisée en 2021 sur le taux d’adoption du paiement mobile en Europe // Source: Statista

Sur Internet, le constat est sensiblement similaire, mais on remarque des habitudes un peu différentes avec un Paypal qui a largement pris la tangente sur la majorité des sites marchands. De plus, avec les nouvelles mesures des banques pour lutter contre la fraude à l’achat sur internet (2FA, virement instantané, etc.), le paiement par carte est encore largement répandu et les solutions de Google peinent à convaincre les e-commerçants malgré une intégration facilitée des API.

LA CONCURRENCE EST DÉJÀ AU-DESSUS

Si Google était finalement précurseur en lançant Google Wallet en 2011, il s’est fait très largement distancer par un certain Apple Pay sur un terrain qu’il n’avait pas encore conquis malgré son potentiel. Depuis 2014, la plateforme de paiement d’Apple connait un succès et un taux de transformation sans commune mesure avec celle de Google. Appel Pay est bien plus implémenté chez les banques traditionnelles et est présent sur une majorité d’établissements bancaires, qu’ils soient dématérialisés ou non.

Pire encore, Google se voit rattrapé et même dépassé par d’autres acteurs comme Samsung Wallet (anciennement Samsung Pay). Celui-ci jouit d’un taux d’adoption sur les smartphones de la marque sud-coréenne plus importants que celui de Google même.

La page Samsung Wallet sur le Galaxy Store // Source : Frandroid

QUEL AVENIR POUR GOOGLE WALLET ?

En changeant le nom et le positionnement de sa plateforme, Google a bien compris qu’il lui fallait donner une identité au-delà d’un simplement moyen de paiement sans contact. En revenant à son concept initial tout en intégrant les avancées techniques acquises au fil des années et combinées à la maturité de son écosystème hardware Pixel, Google Wallet a encore une chance de s’imposer dans les prochaines années sur un marché qui ne demande qu’à enfin exploser en France.

Il va cependant devoir mettre le maximum pour convaincre les banques d’enfin adopter la plateforme pour toucher le plus de clients potentiels, sous peine de se contenter d’une audience restreinte et d’un succès confidentiel.

Lorsqu’il s’agit de protéger son PC contre les virus et pirates sur son PC en Windows 10 ou Windows 11, on peut être tenté d’installer Avast! Gratuit.

En effet, l’antivirus gratuit Avast! existent depuis de nombreuses années et est très populaire.

Depuis quelques années, les antivirus gratuits ont beaucoup changé faisant notamment la promotion de nombreux logiciels de l’éditeur. La question d’installer Avast! gratuit peut se poser, d’autant que Windows 10/11 est maintenant pourvu de l’antivirus Windows Defender.

Voici les pour et les contre et un avis personnel et répondre à la question : Faut-il installer Avast! Gratuit ?

Vos compte internet mail, Facebook, Twitter, Paypal, …) sont une mine d’or pour les hacker et pirates. Ainsi, les comptes internet sont la cible d’attaque afin d’accéder à ces derniers de manière frauduleuse. Pour y parvenir, différentes méthodes et stratagèmes sont utilisée, parfois simples, parfois plus complexes.

Dans ce tutoriel, je vous explique comment les cybercriminels piratent les comptes internet. La connaissance est le pouvoir. Comprendre comment les comptes sont réellement compromis peut vous aider à sécuriser vos comptes et à éviter que vos mots de passe ne soient “piratés” en premier lieu.

Spécialisé dans le traitement de la délinquance informatique, le magazine Zataz annonce un pirage probable du côté de chez McDonald’s France.

Un piratage d’envergure qui aurait permis au pirate de mettre la main sur des millions de données privées.

Un piratage chez McDo !

Zataz indique aujourd’hui avoir pris connaissance d’une conversation entre divers pirates informatiques à propos de la mise en ligne d’une base de données subtilisée vraisemblablement à McDonald’s France.

Concrètement, il s’agit d’un fichier de 385 Mo qui aurait été subtilisé aux services de McDonald’s France. Ce dernier contenait pas moins de 3 millions de données, parmi lesquelles les noms et prénoms des clients, leur date d’anniversaire, les numéros de téléphone, les adresses mail, les comptes PayPal…

Des données chiffrées… pour le moment

Heureusement, les données contenues dans le fichier bénéficent d’un cryptage, lequel n’a pas encore été déchiffré par les pirates. Les données personnelles des clients semblent ainsi protégées de manière efficace, mais plusieurs individus travailleraient activement pour déchiffrer les données en question.

Selon Zataz, la fuite proviendrait directement de l’application mobile de l’enseigne de restauration rapide. Le fichier a été rendu disponible pendant 24 heures avant d’être retiré. Reste à savoir maintenant comment le pirate a pu mettre la main sur cet ensemble de données en provenance de McDonald’s France. À l’heure actuelle, l’enseigne n’a pas communiqué la moindre information concernant ce piratage.

En attendant, il est sans doute utile de modifier le mot de passe qui vous permet d’accéder à votre compte McDonald’s.

En cliquant sur OK ou en poursuivant la navigation sur mon merveilleux site ;-), vous acceptez les CGU / politique de confidentialité et les cookies nécessaires au bon fonctionnement de celui-ci.